בשנים האחרונות, אושרו מספר מצומצם ביותר של פרויקטים כ-"בניין להשכרה". מצב זה נוצר עקב שיעורי התשואה הנמוכים יחסית הקיימים בשוק השכירות אשר אינם מהווים תמריץ מספק ליזמים העסקיים לבצע עסקאות השכרה למגורים לטווח ארוך (לעומת מכירה), זאת למרות ההטבות הנובעות מהחוק לעידוד השקעות הון.

ההטבות והמנגנונים הקבועים כיום בחוק אינם מספיקים על מנת להשוות באופן אפקטיבי את שיעור התשואה המתקבל מבנייה להשכרה לשיעור התשואה המתקבל מפרויקט מקביל המיועד למכירה (ללא השכרה) ולכן קיימת כיום העדפה ברורה לביצוע פרויקטים של בנייה למטרת מכירה בהשוואה לפרויקטים להשכרה למגורים.

ההטבות והמנגנונים שנקבעו בתזכיר החוק אינם מספיקים על מנת להשוות באופן אפקטיבי את שיעור התשואה המתקבל מבנייה להשכרה לשיעור התשואה המתקבל מפרויקט מקביל המיועד למכירה (ללא השכרה). בהתאם לתוצאות, ניתן לראות כי תשואת הפרויקט הממוצעת המתקבלת לפי תזכיר החוק נעה בין 4.5%-5.0%. לעומת זאת, בפרויקט מקביל המיועד כולו למכירה מתקבלת תשואה של בין 6.0% ל-8.0% ותשואה על ההון הגבוהה מ-15.0%.

באזורים פריפריאליים, על פי רוב, התשואה על ההשכרה גבוהה יותר מהתשואה על ההשכרה באזור המרכז (בפרט באזור תל אביב). כתוצאה מכך וכן מכיוון שערך הקרקע בפריפריה נמוך יותר, נראה שהתשואה הפוטנציאלית ליזם בפרויקט בנייה להשכרה ארוכת טווח בפריפריה תהא גבוהה באופן משמעותי מהתשואה באזור המרכז. אחד הגורמים שמחזקים את העדיפות הפיננסית של אזור הפריפריה על פני אזור המרכז בבנייה להשכרה ארוכת טווח הוא שבמידה והיזם מתחשב בעליית הערך העתידית של הדירות, הרי שבפרויקט של השכרה ארוכת טווח התזרים מעליית הערך יתקבל רק לאחר תקופת ההשכרה בעת מכירת הדירות (לאחר כעשר שנים). על כן, מבחינה פיננסית עולה המשקל שניתן לתשואה על ההשכרה שמבחינה תזרימית מתקבלת בידי היזם בכל שנה על פני המשקל שניתן לעליית הערך שמתקבלת בידי היזם רק בסוף הפרויקט.

רקע

החוק לעידוד השקעות הון מעניק תמריצים לעידוד בנייה להשכרה מתוך תפישה הרואה חשיבות גבוהה ליצור שוק שכירות משוכלל ובהתאם להמלצות ועדת טרכטנברג. אולם, הואיל והתמריצים המוענקים מכוח החוק אינם מספיקים על מנת להביא את התשואה המתקבלת לאטרקטיביות מספקת בהשוואה לבנייה לצורך מכירה, עד היום נבנו מספר מועט בלבד של דירות המיועדות להשכרה מכוח ההטבות שבחוק.

לאחרונה יזמה הממשלה הצעת חוק לתיקון חוק לעידוד השקעות הון שאמורה לעודד בניית דירות להשכרה באמצעות הענקת תמריצים נוספים לעידוד בנייה להשכרה.

על פי תקציר הצעת החוק מוצע לקבוע מתווה מדורג למתן הטבות מס לחברות על שבח ריאלי מהשכרה ועל מכירה של בניין להשכרה שבנייתו החלה לאחר יום פרסום החוק, אם עד ליום 31 בדצמבר 2022 הושלמה בנייתו, ואם לפחות מחצית מהדירות שבבניין, שמהוות לפחות 40% משטח הבניין הושכרו כדלקמן:

- לתקופה של 5 שנים לפחות מתוך 6 - 11%.

- לתקופה של 5 שנים נוספות לפחות מתוך 6 - 9%.

- לתקופה של 5 שנים נוספות לפחות מתוך 6 - 7.5%.

במיזמים של בנייה להשכרה, ניתן למכור את הדירות המושכרות לאחר תקופת השכרה מינימאלית של 5/10/15 שנים (מתום הבנייה) מבלי לפגוע בהטבות מכוח החוק. לעומת זאת בפרויקט רגיל, שבו כל הדירות נמכרות עם תום הבנייה, תזרימי המזומנים מתקבלים באופן מיידי. הפרש הזמן בתזרימי המזומנים (כתוצאה ממכירה) משפיע באופן מהותי על התשואה של הפרויקט בעיני היזם.

למעשה, העיקרון העומד מאחורי ההטבות שבבסיס החוק לעידוד השקעות הון (בקשר לבנייה להשכרה) הוא שהטבות המס ביחד עם התשואה על החלק המיועד למכירה "מפצים" את היזם על התשואה הבלתי מספיקה מהחלק המיועד להשכרה.

בעבודה זו, בחנו את ההשפעה של ההטבות, התנאים והמגבלות העיקריים שנקבעו בהצעת החוק, על התשואה המתקבלת בפרויקטים של בנייה להשכרה בהשוואה לפרויקטים רגילים של בנייה למטרת מכירה (ללא השכרה). הפרמטרים העיקריים שנבחנו:

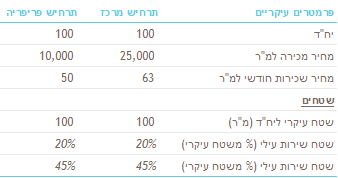

- שיעור הדירות המיועדות להשכרה הנדרש מתוך סך הדירות בפרויקט (כיום 50%);

- תקופת השכירות;

- שיעור המס על הרווח לחברות – כיום 11% בבנייה להשכרה (בהשוואה ל-24% עבור חברה קבלנית).

- שיעור המס על יחידים שבבעלותם בניין להשכרה כהגדרתו בחוק הינו 20%.

- מס רכישה – בהצעת החוק מוצע לשנות את מס הרכישה ל-0.5% כאשר תקופת ההשכרה המינימאלית היא 15 שנה (כיום 6% ומקרים מסוימים 5%).

ניתוח פיננסי

התשואה על השכרת דירות נעה בין כ-2.5% לכ-6% (לאחר מס). לעומת זאת, התשואה בפרויקט של בנייה למכירה הינה גבוהה יותר, כ-15% (לפני מס ולפני השפעת הזמן). לאחר שקלול המס ומחיר הזמן, שיעור התשואה הפנימי (IRR) המתקבל הוא כ-8%.

כוחות השוק מכתיבים כי ככל שרמת הסיכון בפרויקט גבוהה יותר, כך יידרש שיעור תשואה גבוה יותר על מנת שהפרויקט ייצא לפועל. על-פי רוב, פרויקטים של בנייה להשכרה מתאפיינים בסיכון גבוה יותר בהשוואה לבנייה למגורים, וזאת ממגוון סיבות: משך חיי הפרויקט ארוך משמעותית, היעדר שוק השכרה מסחרי משוכלל, סיכונים תפעוליים ועוד. לכן, על מנת להוציא לפועל פרויקטים מסוג זה על ידי כוחות השוק, נדרש השילוב של בנייה למטרת מכירה ביחד עם בנייה למטרת השכרה ובשילוב עם הטבות (כמתואר לעיל).

למעשה, העיקרון העומד מאחורי ההטבות שבבסיס החוק לעידוד השקעות הון (בקשר לבנייה להשכרה) הוא שהטבות המס ביחד עם התשואה על החלק המיועד למכירה "מפצים" את היזם על התשואה הבלתי מספיקה המתקבלת מהחלק במיזם המיועד להשכרה.

תוצאות

- המודל הפיננסי מנתח את התשואה הצפויה מפרויקט של בנייה להשכרה כאשר הפרמטרים המסבירים העיקריים במודל הינם: מחיר המכירה למ"ר (עיקרי), התשואה על ההשכרה, שיעור הדירות המיועדות להשכרה (מתוך הסה"כ) ושיעור המס על הרווח.

- עלות הקרקע במודל נגזרת ממחיר המכירה למ"ר באופן ששיעור הרווח היזמי המתקבל בפרויקט של בנייה למטרת מכירה (ללא השכרה) הוא בשיעור 15% (לפני מס ולפני השפעת הזמן).

- היזם נוטל הלוואת בלון ארוכת טווח על החלק המושכר;

להלן הפרמטרים העיקריים אשר שימשו במודל:

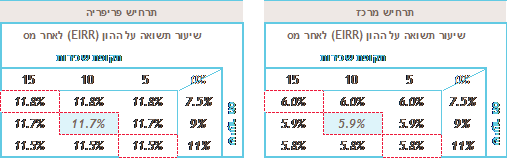

להלן תוצאות לפי ניתוח שיעור התשואה על ההון (EIRR)

- עבור תקופת השכרה של 10 שנים בתרחיש המרכז (בטבלה מימין), שטח השכרה של 50%, שיעור מס של 11% ומס רכישה של 5%, מתקבלת תשואה על ההון של 5.9% לעומת זאת, לפי החלופה המוצגת משמאל (תרחיש פריפריה) מתקבלת תשואה של 11.7%. הפרש של 5.8% לשנה.

הירשם לניוזלטר

Please fill out the following form to access the download.