העיתוי לירידה החדה והמהירה במחיר הנפט נובע מהתנהגות המדינות המובילות בקרטל הנפט אופק, אך הבסיס לכך הינו סיבות כלכליות: מצד אחר האצת ההשקעות בטכנולוגיות חדשות להפקת נפט גולמי מפצלי נפט (shale oil) בארה"ב שהביאו לגידול בהיצע הנפט בעולם. מצד שני, האטה כלכלית עולמית שמיתנה את קצב הגידול בביקוש. כפי שאנו מלמדים כל סטודנט לכלכלה, השילוב בין גידול בהיצע עם ירידה בביקוש מביא בסופו של דבר לירידת מחירים.

בשוק יש כיום דינמיקה של ירידת מחירים, שמדינות אופק מלבות אותה כדי להרתיע השקעות עתידיות בפצלי נפט וטכנולוגיות דומות. לכן בטווח הקצר מחירי הנפט עשויים להמשיך ולרדת מתחת ל-60$.

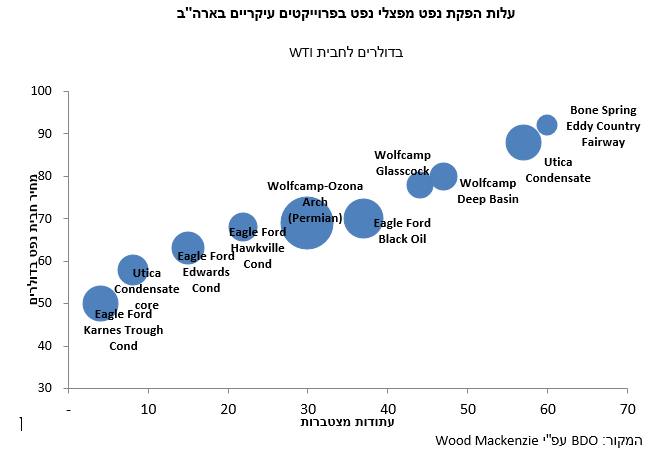

אך לאורך זמן, הכלכלה מנצחת. לאורך זמן מחיר הנפט לא יכול להיות נמוך מעלות ההפקה השולית שלו שהינה היום מעל 80$ לחבית (ראו תרשים)

התהליך הכלכלי שיביא בסופו של דבר לעליית מחירי הנפט כבר התחיל. במחיר של 60$ לחבית רוב הפרויקטים החדשים להפקת פצלי נפט הופכים להיות לא כדאיים. פרויקטים שכבר הושקע בהם ימשיכו בהפקה אך פרויקטים חדשים כבר נעצרו ולא יפותחו. התוצאה תהיה ירידה בהיצע הנפט.

במקביל, ירידת מחירי הנפט גורמת לגידול בביקוש למוצרי נפט. לגידול בביקוש יש סיבה ישירה ברורה – הורדת מחירים מוזילה את הנפט לעומת תחליפים אחרים ולכן מעודדת ומגדילה ביקושים. אך צפויה גם השפעה כלכלית עקיפה. הירידה במחירי הנפט כבר התחילה לגרור ירידה במחירי הסחורות והמזון. התוצאה תהיה אינפלציה נמוכה שתאפשר המשך סביבת ריבית נמוכה בארה"ב, באירופה (ובעקבותם גם בישראל). הריבית הנמוכה מעודדת צמיחה כלכלית שמביאה גם היא לגידול בביקוש העולמי לנפט.

השילוב בין ירידה בהיצע וגידול בביקוש, צפוי להביא חזרה למצב שמחיר הנפט יהיה מעל עלות ההפקה השולית שלו, כלומר מעל 80$ לחבית.

אבל לזעזוע שהשוק עובר כעת עשויה להיות גם השפעה על המחיר הכלכלי להפקת נפט. לאחר תקופה ארוכה של 6 שנים שבהם מחירי הנפט רק עלו השוק מתחיל להיזכר כי יש כאן גם סיכונים. פרמיית הסיכון שמשקיעים ידרשו בפרויקטים חדשים צפויה להיות גבוהה יותר, לפחות בשנים הקרובות. המשמעות היא, שמחיר ההון שהינו חלק משמעותי בעלות ההפקה יעלה. על פי אומדני כלכלני BDO, כל גידול של 1 נקודת האחוז במחיר ההון מביא לעליה של 5$ בעלות הכלכלית של הפקת נפט. לכן מחיר הנפט הכלכלי שנגזר מהעלות השולית להפקת יכול להגיע ל-85$ ואף יותר.