אחד השיקולים שיש לשקול ברכישת חברה, מכירה, מיזוג או שינויי מבנה, גיוס הון וכדומה, הוא בניית מתווה מיסוי יעיל הן ביחס לעסקה עצמה והן בהתחשב ב"יום שלמחרת". מעבר לשיקולי מיסוי ישיר ובינ"ל, מודל יעיל חייב לקחת בחשבון שיקולי מיסוי עקיף, ולהלן כמה דגשים.

סיווג עפ"י חוק מע"מ של הישויות המעורבות בעסקה

אחת הסוגיות שיש להידרש אליהן הינה הסטטוס של החברות המעורבות בעסקה וסיווגן לעניין מע"מ; האם יהיו זכאיות למעמד של "עוסק מורשה", הרשאי לקזז מס תשומות, האם תסווג דווקא כ"מוסד כספי" החייב במס רווח (בנוסף למס חברות), מס שכר והעדר יכולת קיזוז מס תשומות.

כמו כן, האם ניתן, ומה הכדאיות, דווקא להעדיף מודל שבו החברה המעורבת בעסקה כלל אינה צריכה להרשם לעניין מע"מ, לא כעוסק מורשה ולא כ"מוסד כספי".

בין כלל השיקולים, עד כמה הישויות הנדונות יהיו זכאיות לקיזוז מס תשומות (ולהלן הרחבה על סוגיית קיזוז מס תשומות בחברות אחזקה). כמו כן, האם קיימת פעילות העשויה להיות מסווגת ככזו של מוסד כספי. רק לאחרונה פורסמה החלטת מיסוי אשר סיווגה חברה בעלת ממון הפועלת בכספי ה"נוסטרו" שלה כמוסד כספי, מחמת סממנים עסקיים של הפעילות. לעיתים שימוש במוסד כספי דווקא עשוי להיות בעל יתרונות, למשל ככלי להזרמת הלוואות בנסיבות מתאימות.

ענייני סיווג החברות המעורבות בעסקה רלוונטיים גם לחברות זרות והשלכות המע"מ הזר (העשוי להגיע אף לשיעורי מע"מ גבוהים מהמע"מ הישראלי) הטיפול בנושא זה מחייב ראייה כוללת של הקבוצה וניתוח כלל ההיבטים והממשק ביניהם. בכלל זה, נדרש לשאלות כמו: באמצעות איזו מהישויות יוזרם מימון בינחברתי, היכן יהיו כספי נוסטרו, מול איזו ישות יהיו הוצאות העסקה, היכן יהיו הכנסות שירותי יעוץ וניהול, איזה תוכן יהיה להן ו- היכן ירוכזו הוצאות המטה.

אופטימיזציית מע"מ על הוצאות עסקה

עסקאות מהותיות כרוכות בהוצאות עסקה בהיקף משמעותי, העשוי להתייקר בגובה שיעור המע"מ (שבד"כ גם לא יותר כהוצאה, וגם אם יוכר הרי שההטבה תוגבל לשיעור מס ההכנסה החל, בלבד). זאת מהטעם, שמס תשומות בקשר עם מכירה/ רכישה של מניות וכיו"ב, ככלל, אינו בר קיזוז. גם כאשר העסקה מבוצעת ע"י תושב חוץ, פעמים רבות נותני השירות הישראליים (עוה"ד, רוה"ח, בנקאי ההשקעות או המתווכים) לא יהיו זכאים למע"מ אפס בגין מתן השירות, בין אם מהטעם שקיים צד ישראלי לעסקה ובין אם משום שתחשב כמתייחסת ל"נכס בישראל", מונח שפורש בהרחבה יתירה בפסיקה והחלטות מיסוי עליהם לא נרחיב בשורות אלה.

אותו חיוב מנותן השירות, עשוי להיות כפוף אף למע"מ זר בהתאם לדיני המע"מ החל על מקבל השירות. חבות במע"מ על מקבל השירות בהתאם לדין החל אצלו הפך לעקרון ההולך והופך לרווח במדינות השונות, שבבסיסו חיוב במע"מ לפי "מקום הצריכה" (עקרון שקיבל גושפנקא בדו"ח ה - OECD לעניין מע"מ ומיסוי עקיף).

יצוין לעניין זה, כי אין אמנות למניעת כפל מע"מ והנחיות ה - OECD המצדדות במיסוי לפי מדינת הצריכה, תוך הרמוניזציה, מניעת כפל מס ומניעת העדר מס, אינן מיושמות כהלכה בחוק הישראלי. כידוע, הנחיות ה - OECD, אין בהן כדי לגבור על הדין הפנימי, והן בבחינת הנחיות לא מחייבות, בלבד. החוק הישראלי ופרשנות רשויות המס ולעיתים גם בתי משפט לגביו, יוצרים עיוות ביחס לכללים המקובלים בעולם, שכן מחד, החלת מע"מ אפס כפופה לסייגים רבים שאין כדוגמתם בדינים אחרים (כגון במדינות אירופה או בדו"ח ה - OECD), כך שעשוי להיווצר כפל מע"מ במתן שירות לתושב החוץ החייב הן במע"מ ישראלי והן במע"מ במקום הצריכה, בידי תושב החוץ. זאת, חרף העובדה שמדינת ישראל אינה מאפשרת החזרי מע"מ מקומי לתושבי חוץ שאינם רשומים בישראל כעוסק מורשה (בניגוד למנגנוני ההחזר הקיימים בדירקטיבה ה - 13 באירופה, ומקביליה במדינות נוספות). זאת ועוד, בכל הקשור לחיוב במע"מ לפי מקום הצריכה, בידי מקבל שירות ישראלי, המקבל שירות מתושב חוץ, גם כאן מיושמת בישראל פרשנות רחבה מאוד להטלת חיוב במע"מ, המבוססת על דין אנאכרוניסטי אשר ספק רב אם מעגן כהלכה את העקרונות אותם מבקשות הרשויות בארץ ליישם.

מה ניתן לעשות?

ראשית – תכנון! באשר להוצאות העסקה - ניתן ורצוי להקדיש מחשבה מול מי יהיו ההתקשרויות, מה תוכנן וכיצד ניתן למקסם העדר חבות במע"מ, תחולת מע"מ אפס או פטורים הן בדין הישראלי והן בדין הזר המאפשר פטורים שאינם קיימים בישראל. ככל שאין מנוס מחיוב במע"מ, בניית מתווה המאפשר למקסם קיזוז מס תשומות או השבתם. זאת, בין אם על דרך של קיזוז מס תשומות מקומי ובין אם על דרך של החזרי מע"מ זר, למשל, מכוח הדירקטיבה ה-13 באירופה.

לעניין זה יצוין, כי הדירקטיבה אינה מיושמת באופן אחיד וזהה על כלל המדינות, ושיקול זה יש לקחת בחשבון בראייה הכוללת של קבוצת החברות נשוא העניין ובחירת הצד המתאים להתקשרות. כן יצוין, כי בבחירת החברה אשר תתקשר מול נותני השירותים יש להביא בחשבון את אופי פעילותה ביום שלמחרת וההשלכות על יכולת קיזוז מס תשומות, התיעוד הנדרש, והתוכן שיש לצקת בו.

בדיקת נאותות - לעיתים חשיפות המע"מ, מכס, בלו, מס קניה מהותיות מחשיפות המס הישיר

בבדיקת נאותות אשר תתבצע ערב העסקה יש לתת את הדעת על חשיפות מס ישיר ועקיף גם יחד. במקרים מסוימים, חשיפות מסים עקיפים שהינם מסי מחזור החלים על מלוא ההוצאה ו/ או על מלוא ההכנסה ולא רק על הרווח, עשויים להוות מהותיים מאוד ואף עולים בהיקפיהם על נושאים אחרים. לעניין זה יצוין, כי התפיסה הרווחת כי מע"מ בין עוסקים הינו ממילא "משחק סכום אפס" לא תמיד נכונה.

בפעילויות מסוימות חשיבות קריטית להיבטי מע"מ בינ"ל ולא רק מקומיים. כך למשל, חברת אינטרנט המעניקה שירותים או מוכרת טובין לצרכנים סופיים ובין היתר באירופה, עשויה למצוא עצמה בחשיפת חבות במע"מ אירופי (המגיע לשיעורים של עד 27%) בגין כלל הכנסתה מלקוחות אירופיים! קצרה היריעה מלהוסיף ולתאר שלל דוגמאות לחשיפות מיסוי עקיף, העשויים לצוף בבדיקת נאותות ולהשפיע על המשא ומתן ומחיר העסקה.

היום שלמחרת

נושאים הקשורים בניהול הפעילות "ביום שלמחרת" ובכלל זה מימון בינחברתי, משיכות, דיבידנדים, מימושים, חיובים בינחברתיים וכיו"ב, אשר יש לקחת בחשבון כבר בעת בניית המודל, תוך ממשק עם השלכות מס הכנסה, מיסוי בינ"ל ולעיתים גם ממשק בין דיני מע"מ במדינות שונות. יצוין בהקשר זה, כי לפי דיני מדינה אחת הכנסות ריבית עשויות להיות חייבות במע"מ ואחרת דווקא תפטור אותם ממע"מ, הטיפול בשטרי הון והשלכות ריבית רעיונית, ועוד.

חדשות מבית המשפט הישראלי והאירופי על חברות אחזקה

בשני פסקי דין שהתפרסמו לאחרונה, האחד בישראל השני באיחוד האירופי מובאות גישות שונות ואף סותרות בהקשר של קיזוז מס תשומות בחברת אחזקה. בפסק דין אוריינטל שניתן לאחרונה, שלל בית המשפט קיזוז תשומות מחברה שהיתה בעלת פעילות עסקית בתחום הספנות (להלן: "אוריינטל"), וככזו, הקימה יחד עם משקיע זר, חברה בבעלות משותפת (50 / 50) העוסקת בתחום הספנות, תוך שאוריינטל התחייבה בהסכם המייסדים ואף העניקה בפועל שירותי יעוץ וניהול לחברה המוחזקת.

למותר לציין, כי פרקטית הטעמים להקמת חברה חדשה לצורך הכנסת משקיע הינם בידוד הפעילות נשוא ההשקעה וניתוקה לישות משפטית חדשה ונפרדת שלא ניתן ליחס לה חובות או תביעות בשל פעילות העבר. באותה מידה יכלה אוריינטל לקיים את פעילות הספנות במסגרתה, ולהקצות מניות למשקיע הזר, כך ששאלת קיזוז מס התשומות כחברת אחזקה כלל לא היתה מתעוררת, שהרי גוייס כסף ממשקיע זר לטובת פעילות עסקית חייבת במע"מ.

בית המשפט שלל 75% מכלל הוצאות התקורה של אוריינטל למרות הנסיבות ולמרות העובדה שהכנסותיה של אוריינטל ממתן שירותי יעוץ וניהול עלו על הוצאותיה בגינן קיזזה מס תשומות, ובניגוד (לטעמנו) מרציונל החיוב במע"מ בגין הערך המוסף, וכן בניגוד לעובדה שאחזקה פאסיבית וקבלת דיבידנדים אינם מצריכים הוצאות מטה ואופרציה, בניגוד לפעילות אקטיבית של מתן שירותים.

בפסק דין אירופי שניתן גם הוא לאחרונה ע"י European Court of Justice, דובר באופן מפתיע גם כן על חברת אחזקות בענף הספנות, אשר קיזזה מס תשומות בקשר לגיוס הון לצורך רכישת אחזקות בחברות בעלות אניות מסע. חברת האחזקה העניקה לאחרונות שירותים בתמורה.

הרשויות בגרמניה לא התירו חלק יחסי ממס התשומות וייחסו אותן לרכישת מניות. לאחר מיצוי ההליכים בגרמניה והבאת העניין לדיון בבית המשפט האירופי, קבע בית המשפט האירופי כי - ככל שבנוסף למתן השירותים החייבים במע"מ ע"י חברת האחזקה לחברות המוחזקות, היו אך ורק אחזקה במניות וקבלת דיבידנד מהחברות המוחזקות (ולא פעילויות עסקיות פטורות), אזי מס התשומות יותר בניכוי במלואו. זאת מאחר ויש לראות בהוצאות הגיוס כחלק מההוצאות הכלליות של חברת האחזקה, אשר בהעדר פעילויות עסקיות פטורות, אלא רק אחזקה וקבלת דיבידנד, יחשבו כברות קיזוז במלואן.

נפסק, כי אין צורך בהוכחת קשר ישיר ומיידי בין ההוצאה ובין העסקה החייבת במע"מ, ככל שההוצאות הן חלק מההוצאות הכלליות וככאלה מהוות מרכיב במחיר השירותים שהחברה מספקת, הרי שיש להתיר כאמור ניכוי מס תשומות.

לסיכום, היבטי מיסוי עקיף צריכים להלקח בחשבון ערב ביצוע עסקאות בכמה וכמה מישורים, הן לצורך תכנון מיטבי וצמצום עלויות, הן לעניין בדיקת נאותות וככלי למו"מ והן בחשיבה על ההשלכות לאחר ביצוע העסקה.

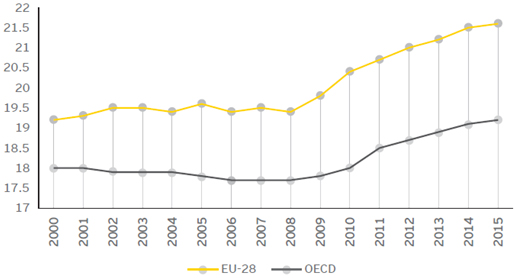

שיעור המע"מ הממוצע ב-28 מדינות האיחוד האירופי ומדינות ה-OECD¹: