1.1 סוגיות בתקינה הבינלאומית

השלכות יישום IFRS 9, IFRS 15 ו-IFRS 16 על צירופי עסקים

בשנים האחרונות עבר הדיווח החשבונאי טלטלה. הכניסה לתוקף של תקן דיווח כספי בינלאומי 15 (IFRS) הכנסות מחוזים עם לקוחות, תקן דיווח כספי בינלאומי 9 (IFRS) מכשירים פיננסיים ותקן דיווח כספי 16 (IFRS) חכירות ("התקנים החדשים") הביאה במקרים רבים לשינוי רחב היקף בדיווח החשבונאי. בפרסום זה אנו מבקשים להפנות את תשומת הלב לחלק מההשלכות שעשויות לנבוע מיישום התקנים החדשים על הדיווח הכספי במסגרת הדוחות הכספיים המאוחדים ועל צירופי עסקים שבתחולת תקן דיווח כספי בינלאומי 3 (IFRS) צירופי עסקים בין אם הם התרחשו בעבר (טרם כניסתם של התקנים החדשים לתוקף) ובין אם לאחר החלתם.

להשלכות יישום IFRS 16 על צירופי עסקים

להשלכות יישום IFRS 15 על צירופי עסקים

להשלכות יישום IFRS 9 על צירופי עסקים

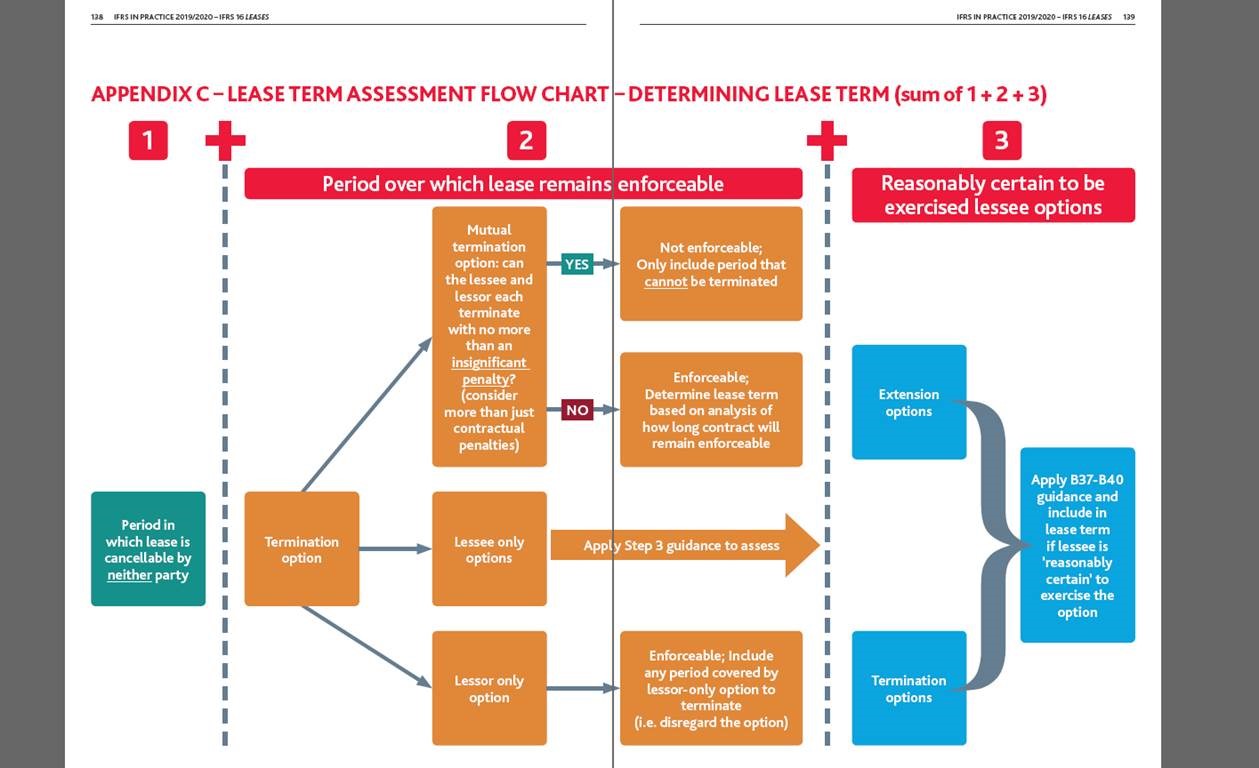

מהי תקופת החכירה בתקן דיווח כספי בינלאומי 16 חכירות

תקן דיווח כספי בינלאומי 16 (IFRS) חכירות קובע כי בבחינת תקופת החכירה, החכירה תוגדר כחכירה שאינה ניתנת לאכיפה כאשר הן לחוכר והן למחכיר קיימת הזכות לבטל את החכירה ללא רשות מהצד האחר בלא יותר מקנס בלתי משמעותי.

קביעה זו העלתה את השאלה מהי תקופת החכירה במקרים בהם הקנס שיידרש אחד הצדדים לשלם במקרה של ביטול החכירה הינו קנס "כלכלי" ולאו דווקא מזומן. קנס שהינו "כלכלי" כולל לדוגמה מצבים בהם הנכס המוחכר כולל שיפורים במושכר בסכומים מהותיים שאורך החיים שנותר להם הינו משמעותי. במצבים כאמור במידה והחוכר יבחר לממש את זכותו לביטול החכירה הוא יאלץ בנוסף "לוותר" גם על נכס ה"שיפורים במושכר".

בחודש נובמבר 2019 התקבלה ב- IFRIC(ועדה לפרשנויות של דיווח כספי בינלאומי) החלטת דחייה (Agenda Decision) ל- IFRS 16 שדנה באופן בו נדרש לקבוע מהי תקופת החכירה בהתאם ל-IFRS 16 ובעיקר כיצד יש להגדיר "קנס בלתי משמעותי" לצורך קביעת תקופת החכירה.

ההחלטה דנה באופן בו יש לבחון את תקופת החכירה בהתאם ל-IFRS 16 במקרים בהם חוזה החכירה ניתן לביטול על ידי אחד מהצדדים לחוזה ובמקרים בהם חוזה החכירה כולל הארכה אוטומטית שניתנת לביטול על ידי אחד מהצדדים לחוזה. ההחלטה קבעה כי "קנס בלתי משמעותי" יש לבחון בהתאם למהות הכלכלית ולא בהתאם לאופן בו הוא ישולם, ולכן אין לצמצם את הבחינה רק למזומן שיידרש מי מהצדדים לשלם בעת ביטול החוזה אלא לבחון את ההשלכות הכלכליות הנרחבות של ביטול החוזה או של אי מימוש אופציה להארכת החוזה על כל אחד מהצדדים.

להחלטה עשויות להיות השלכות רוחב לעניין ההבנה של מהי תקופת החכירה ביישום IFRS 16 והיא דורשת בחינה מחודשת של תקופת החכירה בחוזים הכוללים אופציות למימוש או לביטול תקופת החכירה.

לאור חשיבות ההחלטה פרסמה רשת BDO IFR Bulletins -IFRIC Issues Final Agenda Decision for an Assessment of the Lease Term (IFRS 16) ("החוזר"). מטרת החוזר לסייע בקביעת תקופת החכירה בחוזי חכירה שונים כאשר בדוגמאות 3A ו-4 לחוזר זה ישנה התייחסות להשפעה של השיפורים במושכר על בחינת הקנס ה'כלכלי' ועל תקופת החכירה לעניין יישום IFRS 16.

כמו כן, להלן תרשים שנועד לסייע בקביעת "תקופת החכירה" בהתאם להוראות IFRS 16. התרשים נלקח מתוך המדריך המלא של רשת BDO על IFRS 16: IFRS in Practice (2019).

לחוזר של רשת BDO לבחינת תקופת החכירה: לחץ כאן

למדריך המלא והמעודכן של רשת BDO ליישום IFRS 16 (למדריך התווספו עשרות דוגמאות חדשות): לחץ כאן

1.2 דגשים לעריכת הדוחות הכספיים השנתיים ליום 31 בדצמבר 2019

הדוחות הכספיים השנתיים לדוגמה ליום 31 בדצמבר 2019

כמדי שנה אנו מפרסמים כשירות ללקוחותינו דוחות כספיים שנתיים לדוגמה ערוכים בהתאם לתקני הדיווח הכספי הבינלאומיים (IFRS) ולהוראות תקנות ניירות ערך (דוחות כספיים שנתיים לדוגמה), התש"ע-2010.

הדוחות הכספיים השנתיים לדוגמה מדגימים את הפרקים השונים של הדוח התקופתי לשנת 2019, כאשר בנוסף לפרק הדוחות הכספיים, מודגמים גם הפרקים בדבר מידע כספי נפרד לפי תקנה 9ג לתקנות ניירות ערך (דוחות תקופתיים ומיידיים), התש"ל-1970 ובדבר דוחות פרופורמה לפי תקנה 9א לתקנות ניירות ערך (דוחות תקופתיים ומיידיים), התש"ל-1970.

הדוחות הכספיים השנתיים לדוגמה לשנת 2019 כוללים שינויים ביחס לדוחות הכספיים השנתיים לדוגמה לשנת 2018 בעיקר בגין יישום לראשונה של תקנים, פרשנויות והתיקונים לתקנים ופרשנויות אשר נכנסו לתוקף לראשונה בתקופות שנתיות המתחילות ביום 1 בינואר 2019.

כמו כן, בדוחות הכספיים השנתיים לדוגמה שולבו בהערות שוליים הפניות לריכוז ממצאים בנושאים שונים שפורסמו על ידי רשות ניירות ערך בשנים קודמות וכן להחלטות אכיפה שפורסמו על ידי רשות ניירות ערך בשנים קודמות (במקרים בהם הפניות אלה רלוונטיות לנושאים הכלולים בדוחות הכספיים השנתיים לדוגמה).

יודגש כי הדוחות הכספיים לדוגמה מהווים דוגמה לצורך המחשה בלבד של כללי הגילוי וההצגה בהתאם ל-IFRS ותקנות דוחות שנתיים והם אינם מהווים תחליף לקריאת התקנים והתקנות עליהם הם מבוססים או להפעלת שיקול דעת בדבר הצגה וגילוי נאותים. כמו כן ייתכן ויידרשו התאמות, שינויים או הוספות לדוחות לדוגמה אלה לאור תקנים חדשים, החלטות רשות ניירות ערך וכיוצ"ב, שיפורסמו לאחר מועד פרסום זה.

לדוחות הכספיים השנתיים לדוגמה ליום 31 בדצמבר 2019: לחץ כאן

לעיקרי השינויים בדוחות הכספיים השנתיים לדוגמה לשנת 2019 ביחס לדוחות שנה קודמת ולקבצי WORD של הדוחות הכספיים השנתיים לדוגמה: לחץ כאן

לדוחות הכספיים השנתיים לדוגמה באנגלית ליום 31 בדצמבר 2019 של רשת BDO: לחץ כאן

נכנס לתוקף: ההוראות החשבונאיות אשר חלות לראשונה בתקופה השנתית המתחילה ביום 1 בינואר 2019

התקינה הבינלאומית הינה תקינה שמתחדשת מעת לעת. כבכל סוף שנה גם השנה חלים על הדוחות הכספיים של כל חברה הוראות חשבונאיות חדשות אשר נובעות מכניסתם לתוקף של תקנים חדשים, פרשנויות חדשות ותיקונים לתקנים ופרשנויות (הפרסומים) אשר נכנסו לתוקף לראשונה בתקופות שנתיות המתחילות ביום 1 בינואר 2019.

בהתאמה הדוחות הכספיים השנתיים לשנת 2019 צפויים לכלול שינויים ביחס לדוחות הכספיים השנתיים לדוגמה לשנת 2018 בגין יישום לראשונה של:

- תקן דיווח כספי בינלאומי 16 (IFRS) חכירות

- פרשנות מספר 23 של הוועדה לפרשנויות של דיווח כספי בינלאומי אי-ודאות לגבי טיפולים במסים על הכנסה

- תיקונים לתקן דיווח כספי בינלאומי 9 מכשירים פיננסיים - מאפייני פירעון מוקדם עם פיצוי שלילי

- תיקונים לתקן חשבונאות בינלאומי 28 השקעות בחברות כלולות ובעסקאות משותפות - זכויות לזמן ארוך בחברה כלולה או בעסקה משותפת

- שיפורים שנתיים לתקני דיווח כספי בינלאומיים- מחזור 2015-2017

- זכות הונית שהוחזקה לפני כן בפעילות משותפת (תיקונים ל-IFRS 3 צירופי עסקים ול-IFRS 11 הסדרים משותפים)

- השלכות מס הכנסה של תשלומים בגין מכשירים פיננסיים המסווגים כהון עצמי (תיקונים ל-IAS 12 מסים על הכנסה)

-

עלויות אשראי הראויות להיוון (תיקונים ל-IAS 23 עלויות אשראי)

-

תיקונים לתקן חשבונאות בינלאומי 19 הטבות עובד - תיקון, צמצום או סילוק של תוכנית

בכדי לסייע בבחינת ההשפעה שעשויה להיות לכל פרסום על הדוחות השנתיים ליום 31 בדצמבר 2019, הפרסום שלהלן כולל תקציר של כל השינויים שחלו בתקינה החשבונאית הבינלאומית נכון למועד פרסום ניוזלטר זה וכן קישורים לכל המידע המקצועי המעודכן ביותר שפורסם על ידינו ועל ידי רשת BDO הרלוונטי לכל פרסום ופרסום.

לפרסום: לחץ כאן

מה צופן העתיד? מהן ההוראות החשבונאיות שטרם נכנסו לתוקף ומהו הגילוי הנדרש בגינן כיום?

בהתאם לדרישות הגילוי של סעיף 30 לתקן חשבונאות בינלאומי 8 (IAS) מדיניות חשבונאית, שינויים באומדנים חשבונאיים וטעויות, במקרה שישות טרם יישמה תקן חדש שפורסם אך טרם נכנס לתוקף, עליה לתת גילוי לעובדה זו ולמידע ידוע או למידע שניתן לאמידה באופן סביר, שרלוונטי להערכת ההשפעה האפשרית שתהיה ליישום התקן על הדוחות הכספיים של הישות בתקופת היישום לראשונה.

לשם כך, בהתאם לסעיף 31 ל-IAS 8, על הישות לשקול מתן גילוי למידע הבא:

- שם התקן החדש;

- מהות השינויים שיחולו במדיניות החשבונאית

- המועד בו נדרש יישום התקן

- מועד האימוץ לראשונה המתוכנן של התקן על ידי הישות; וכן גילוי לגבי ההשפעה החזויה של האימוץ לראשונה של התקן על הדוחות הכספיים, או הצהרה כי ההשפעה אינה ידועה או אינה ניתנת לאמידה באופן סביר.

בכדי לסייע בבחינה ובגילוי הנדרש בהתאם להוראות IAS 8 בדוחות הכספיים השנתיים ליום 31 בדצמבר 2019, הפרסום שלהלן סוקר תקנים חדשים, פרשנויות חדשות ותיקונים לתקנים ופרשנויות (הפרסומים) אשר יכנסו לתוקף החל מה-1 בינואר 2020. הפרסום כולל תקציר של מהות השינוי, מועד הפרסום ומועד התחילה וכן קישורים לכל המידע המקצועי המעודכן ביותר הרלוונטי לכל פרסום ופרסום אשר פורסם על ידינו ועל ידי רשת BDO.

לפרסום: לחץ כאן

נושאים רלוונטיים נוספים מרבעונים קודמים של שנת 2019

|

נושא |

מידע נוסף |

|---|---|

|

צירוף הערכת שווי מהותית מאוד לאור יישום לראשונה של תקן דיווח כספי בינלאומי 16 חכירות |

|

|

תקן דיווח כספי בינלאומי 16, חכירות - דגשים ביישום |

|

|

שינוי והחלפה של התחייבות פיננסית ממלווה קיים |

|

|

עמדת ה-ESMA ביחס לבחינות הנדרשות בהכרה בנכס מס נדחה בגין הפסדים להעברה |

|

|

"סיכון הגילוי" בהכרה ובמדידה של הפרשות בדיווח הכספי? |

|

|

עלויות אשראי המתהוות בגין הקמה של יחידות דיור אשר ההכנסה בגין מכירתן מוכרת לאורך זמן |

|

|

ההשלכות על מצבה הפיננסי של חברה לאור סיווג הנכסים בדוח על המצב הכספי - סוגיה לדיון לאור תקן דיווח כספי בינלאומי 16 חכירות |

|

|

"שיעור ריבית תוספתי של חוכר" - סוגיה לדיון לאור תקן דיווח כספי בינלאומי 16 חכירות |

|

|

כיצד באה לידי ביטוי "עמדת מס לא ודאית" בדוח על המצב הכספי? |

|

|

הכנסות מחוזים עם לקוחות - מהן עלויות תוספתיות של השגת חוזה? |

פרסום זה נועד למסירת מידע כללי בלבד ואין לראות בו משום ייעוץ או חוות דעת כלשהי. במקרה של סתירה בין האמור בפרסום זה לבין האמור בהוראות החוק ו/או חקיקת משנה, בפרסומי רשות ניירות ערך, בתקינה חשבונאית וכיו"ב, נוסח אחרונים גובר.

הירשם לניוזלטר

Please fill out the following form to access the download.