להלן סוגיות ודגשים הקשורים לדיווח הכספי של הרבעון הראשון של שנת 2022. בפרק זה בחרנו להביא לתשומת ליבכם מספר סוגיות ודגשים בתקינה החשבונאית הבינלאומית אשר עשויים להיות רלוונטיים עבורכם בעת עריכת הדוחות הכספיים התמציתיים ביניים ליום 31 במרץ 2022 וכן את הדוחות הכספיים התמציתיים ביניים לדוגמה לתקופות ביניים של שנת 2022 של משרדנו.

בפרק השני והשלישי של ניוזלטר זה כללנו עדכונים נוספים בתקינה החשבונאית הבינלאומית ובפרסומי הרשות לניירות ערך אשר עשויים להיות רלוונטיים בעת עריכת הדוחות הכספיים לרבעון הראשון של שנת 2022.

לעדכוני המחלקה המקצועית אודות סוגיות ודגשים אשר קשורים לדיווח הכספי של שנת 2021: לחצו כאן.

1. סוגיות בתקינה הבינלאומית

תקן חשבונאות בינלאומי 33 רווח למניה

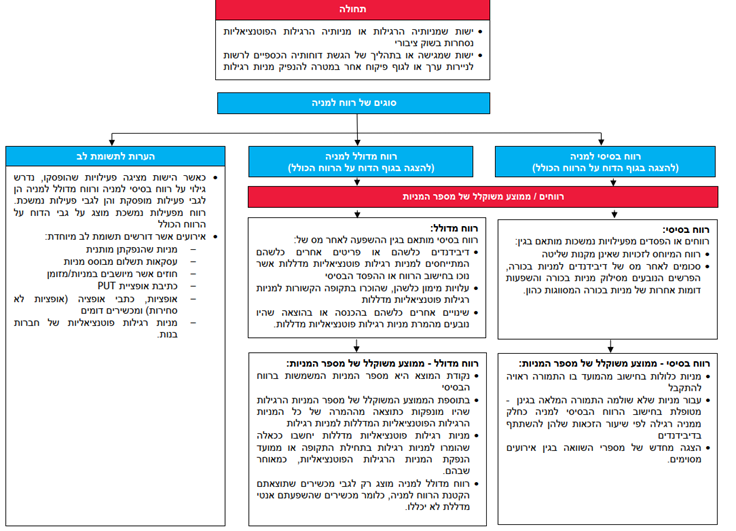

השינויים שחלו לאחרונה בשוק ההון הביאו חברות רבות להנפקות הוניות הן של מניות והן של אופציות למניות אשר יש לסווג בהתאם לתקן חשבונאות בינלאומי 32 מכשירים פיננסיים: הצגה כהון. הנפקות אלו מעלות סוגיות רבות בין היתר בהקשר של אופן חישוב הרווח הבסיסי והרווח המדולל למניה. לצורכי לקוחותינו מצ"ב טבלה אשר מציגה ממעוף הציפור את העקרונות של תקן חשבונאות בינלאומי 33 רווח למניה.

בהקשר זה יוזכר בנוסף כי יש לקחת בחשבון את משך הזמן של נייר הערך ממועד ההנפקה לצורך חישוב הרווח למניה. לכן בהנפקה של מניות ואופציות במהלך שנה קלנדרית הממוצע המשוקלל של מספר המניות שמשמש לצורך חישוב הרווח הבסיסי

למניה והרווח המדולל למניה ישתנה בהתאם לממוצע המשוקלל של המניות הרגילות שבמחזור ו/או המניות הרגילות הפוטנציאליות המדללות שבמחזור במהלך תקופת הדיווח.

הלחימה בין אוקראינה לרוסיה

ביום 24 בפברואר 2022 פלשה הפדרציה של רוסיה לאוקראינה. הפלישה והעיצומים הכלכליים שננקטו כנגד רוסיה וכנגד אנשי עסקים וגופים רוסיים, עשויים להיות בעלי השפעה כספית משמעותית על חברות מסוימות. ההשפעות עשויות להיות ישירות כתוצאה מפעילות באזור רוסיה, אוקראינה או בלארוס, או עקיפות, למשל, כתוצאה מקשרים עם לקוחות או ספקים מאזורים אלה, או כתוצאה מההשפעה על מחירים של סחורות כגון נפט, גז טבעי ומוצרי נפט אחרים, או כתוצאה מנושאים אחרים. להשפעות אלו עשויות להיות השלכות על הדוחות הכספיים בהיבטי מדידה, הכרה הצגה וגילוי.

בחברות שההשפעה על פעילותן צפויה להיות משמעותית, או שקיימת אי וודאות משמעותית, עקב הנסיבות האמורות, יש לבחון את הטיפול החשבונאי הנדרש.

נושאים שיש לבחון (הרשימה אינה ממצה) עשויים לכלול בין השאר:

- גילוי לאומדנים ושיקולי דעת משמעותיים;

- אי ודאויות הנוגעות להמשך יכולתה של החברה לפעול כ"עסק חי";

- ההשפעה על יכולת המכירה של מלאי, אשר עשויה להשפיע על שווי המימוש נטו של המלאי.

- יכולת ההשבה של נכסי מסים נדחים;

- בחינה של ירידת ערך נכסים לא כספיים ונכסים פיננסיים;

- השפעה על הפרשות, כגון, בגין חוזים שנהפכו למכבידים עקב התייקרות סחורות;

- השפעת תביעות בגין הפרות חוזה;

- השפעה על השווי ההוגן של נכסי נדל"ן להשקעה באזורים המושפעים ישירות מהסכסוך;

- החלטה על הפסקת פעילות באזורי הסכסוך;

- גידול בסיכון הנובע ממכשירים פיננסיים, כגון גידול בסיכון האשראי של חייבים;

- ניהול משא ומתן מחודש על תנאי התחייבויות ונכסים פיננסיים, המשפיע על ערך הנכסים וההתחייבויות;

- יכולת ההכרה בנכסים פיננסיים כגון, בגין תפיסה ו/או החרמה, או הצורך במתן גילוי להגבלות שהוטלו על השימוש בהם;

- יכולת עמידה במחויבויות ביצוע והשלכות פוטנציאליות על ההכרה בתמורה משתנה;

- השפעה על חוזי חכירה באזורי הסכסוך.

- גילויים נוספים, מעבר לגילויים הספציפיים הנדרשים על ידי תקני IFRS;

התייחסות נוספת לנושא ופרטים נוספים ניתן למצוא בפורטל הייעודי שפתחה רשת BDO בנושא באתר BDO World. לפורטל הייעודי של רשת BDO אשר דן בהשלכות החשבונאיות האפשריות של הלחימה בין אוקראינה לרוסיה על הדיווח הכספי: לחצו כאן.

השפעות התנודתיות בשוק ההון ושינויים בשיעור ההיוון על אופן חישוב ההטבות לעובדים

אחת ההנחות האקטואריות להן חברה נדרשת בעת חישוב ההטבה לעובדים לאחר העסקה שמסווגת כתוכנית להטבה מוגדרת בהתאם להוראות תקן חשבונאית בינלאומי 19 (IAS) הטבות עובד (התחייבות נטו להטבה מוגדרת) הינה ההנחה האקטוארית לעניין שיעור ההיוון. שיעור ההיוון משמש את החברה להיוון המחויבויות בגין הטבה לאחר סיום העסקה. הוא נקבע בהתבסס על תשואות שוק בסוף תקופת הדיווח של אגרות חוב קונצרניות באיכות גבוהה והוא משקף את ערך הזמן של הכסף ואת העיתוי הנאמד של תשלומי ההטבה על ידי החברה.

לאור שינויים מקומיים ועולמיים אשר אירעו לאחרונה, בעת חישוב התחייבות נטו להטבה מוגדרת, חברות עשויות להניח במסגרת הנחותיהן האקטואריות ששיעור ההיוון עלה. כמו כן, לאור שינויים אלו, ייתכן שחל קיטון בתשואה על נכסי תוכנית להטבה מוגדרת. לפיכך עולה השאלה, כיצד עשויים להשפיע שינויים כאמור על הדוחות הכספיים של חברה.

בהתאם להוראות סעיף ב9 לתקן חשבונאות בינלאומי 34 (IAS) דיווח כספי לתקופות ביניים וסעיף 59 לבסיס למסקנות ל-IAS 19, חברה לא בהכרח נדרשת למדידה אקטוארית עדכנית בסוף תקופת ביניים ונדרש להפעיל שיקול דעת האם מדידה כאמור אכן נחוצה. הוראות סעיף ב9 ל-IAS 34 מצביעות על כך שנדרשת מדידה כאשר קיימות תנודות שוק משמעותיות מתחילת השנה.

לכן, במקרים בהם השינוי בהנחות האקטואריות של החברה לעניין שיעור ההיוון הינו משמעותי, למשל במקרה של חברות עתירות כוח אדם, שבהן קיימות יתרות ברוטו מהותיות של מחויבויות בגין הטבה לאחר סיום העסקה, השינוי בשיעור ההיוון עשוי להשפיע באופן מהותי על הדוחות הכספיים.

עלייה בשיעור ההיוון צפויה להקטין (להגדיל) את ההתחייבות (הנכס) נטו להטבה מוגדרת, ובהתאמה להשפיע גם על יתרות המיסים הנדחים, כאשר השפעת השינוי תבוא לידי ביטוי ברווח כולל אחר במסגרת מדידות מחדש של ההתחייבות (הנכס) נטו בגין הטבה מוגדרת.

כאשר מבוצעת מדידה מחדש, המדידה מחדש, תוכר כולה ברווח כולל אחר ולא יעשה שימוש בהנחות החדשות לצורך קביעת עלות הריבית ועלות השירות בתקופות הביניים הבאות באותה שנה. כלומר, בתקופות הביניים הבאות ועד לתום השנה, לא יהיה לשינוי בשיעור ההיוון השפעה על רווח או הפסד, אשר ימשיך להתבסס על ההנחות שקבעה החברה בסוף 2021 וזאת בניגוד לטיפול החשבונאי במקרה של תיקוני תוכנית, צמצומים וסילוקים, אשר מחייב שינוי בהנחות לתקופה שלאחר קרות האירוע גם בחישוב העלויות המוכרות ברווח או הפסד.

במקרים בהם חברה החליטה שנדרשת מדידה מחדש, עליה לבחון מחדש את כלל ההנחות האקטואריות אשר משמשות אותה בחישוב התחייבות נטו להטבה מוגדרת. למשל, כאשר בהתאם להסכמי ההעסקה שלה עם עובדיה החברה צופה שהיא תידרש לעליות שכר בשל העלייה בשיעורי אינפלציה.

כמו כן, בחברות אשר מספקות לעובדיהן הטבות אחרות לזמן ארוך כהגדרתן ב-IAS 19, השינוי בהתחייבות החברה להטבות אחרות לזמן ארוך אשר נובע מהשינוי בהנחה האקטוארית של החברה לעניין שיעור ההיוון, ייזקף כולו לרווח או הפסד ולא לרווח כולל אחר.

כמובן שעל חברה לוודא עקביות בהנחותיה וכן לבחון האם חל שינוי בהנחותיה גם לגבי סעיפים אחרים בדוחות הכספיים. למשל בעת חישוב שווי שימוש יחידה מניבת מזומנים לצורך בחינה של ירידת ערך נכסים או מוניטין.

בנוסף לשינוי בהנחות האקטואריות לעניין שיעור ההיוון, לתנודתיות בשוק עשויה להיות השפעה נוספת על ההתחייבות נטו להטבה מוגדרת של החברה לעובדיה, שכן היא עשויה להשפיע על נכסי תוכנית להטבה מוגדרת ולכן בעקיפין גם על ההתחייבות נטו של החברה לעובדיה. הדרישה למדידה של נכסי התוכנית להטבה מוגדרת בשווי הוגן נדרשת לא רק ביחס לנכסיה הנסחרים של התוכנית אלא גם לנכסים שאינם סחירים כדוגמת קרקעות, השקעה במניות לא סחירות ומכשירי חוב לא סחירים.

גם במקרה זה בדוחות הביניים השינוי בגין המדידה מחדש הנובע מההשפעה של התנודתיות בשוק על נכסי התוכנית, אם נדרש, יוכר כולו ברווח כולל אחר בתקופות הביניים הבאות במהלך השנה השוטפת. עד לתום השנה, לא יהיה לשינוי השפעה על רווח או הפסד, אשר ימשיך להתבסס על ההנחות בסוף 2021 וזאת בניגוד לטיפול החשבונאי במקרה של תיקוני תוכנית, צמצומים וסילוקים.

2. דגשים בעריכת הדוחות הכספיים התמציתיים ביניים ליום 31 במרץ 2022

הדוחות הכספיים התמציתיים ביניים לדוגמה לתקופות ביניים של שנת 2022

כמדי שנה, אנו מפרסמים כשירות ללקוחותינו דוגמה למבנה של דוחות כספיים תמציתיים ביניים ליום 30 ביוני 2022 ("דוחות כספיים תמציתיים ביניים"), ערוכים בהתאם להוראות תקן חשבונאות בינלאומי 34 (IAS) דיווח כספי לתקופות ביניים ומקיימים את הוראות הגילוי לפי פרק ד' לתקנות ניירות ערך (דוחות תקופתיים ומיידיים), התש"ל-1970 (תקנות דוחות תקופתיים).

הדוחות הכספיים התמציתיים ביניים לדוגמה נערכו במתכונת דיווח רבעונית ליום 30 ביוני 2022 לשם המחשת מספרי ההשוואה האפשריים בדוחות ביניים רבעוניים. חברה שהיא תאגיד קטן אשר לא הנפיק איגרות חוב לציבור ואשר מדווחת על בסיס חצי-שנתי בהתאם לתקנה 5ד(ב)(5) לתקנות דוחות תקופתיים, נדרשת לבצע את ההתאמות הנדרשות לדיווח חצי שנתי ביחס למוצג בדוחות כספיים לדוגמה אלה.

בדוחות הכספיים התמציתיים ביניים לדוגמה נערכו מספר שינויים לאור התפתחויות בתקינה הבינלאומית ובפרקטיקה המקובלת ולאור צורכי לקוחותינו אשר מומלץ לתת עליהם את הדעת בעת עריכת הדוחות הכספיים התמציתיים ביניים ליום 31 במרץ 2022. שינויים אלו עשויים לכלול השלכות תקנים חשבונאיים חדשים ותיקונים לתקנים של המועצה לתקני חשבונאות בינלאומיים (IASB) שנכנסו לתוקף בתקופת הדיווח הנוכחית או שעתידים להיכנס לתוקף בתקופות עוקבות, החלטות סדר יום של הוועדה לפרשנויות של דיווח כספי בינלאומי (ה-IFRIC) הוראות שונות של הרשות לניירות ערך ועוד.

ביחס לדוחות הכספיים התמציתיים ביניים לדוגמה ליום 30 ביוני 2021 השינויים העיקריים בדוחות הכספיים התמציתיים ביניים לדוגמה כללו בעיקר:

- יישום לראשונה של תקנים חדשים שנכנסו לתוקף החל מהדוחות הכספיים לרבעון הראשון של שנת 2022:-

- תיקונים לתקן חשבונאות בינלאומי 37 הפרשות, התחייבויות תלויות ונכסים תלויים - חוזה מכביד - עלויות לקיום חוזה: התיקונים נועדו לבטל שונות שהתגלתה בפרקטיקה בשאלה אלו עלויות יש לכלול בקביעת עלויות לקיום חוזה למטרת הערכה האם חוזה הוא חוזה מכביד. היישום לראשונה של התקן מפורט בביאור המדיניות החשבונאית (ביאור 2.2.1).

- תיקונים לתקן חשבונאות בינלאומי 16 רכוש קבוע - תקבולים לפני השימוש המיועד: התיקונים נועדו לתקן את הטיפול החשבונאי בתקבולים ממכירות של פריטים שיוצרו לפני שנכס רכוש קבוע הגיע למיקום ולמצב הדרושים על מנת שהנכס יוכל לפעול באופן שהתכוונה ההנהלה. היישום לראשונה של התקן מפורט בביאור המדיניות החשבונאית (ביאור 2.2.2).

- שיפורים שנתיים לתקני דיווח כספי בינלאומיים - מחזור 2020-2018: במסגרת שיפורים שנתיים לתקני דיווח כספי בינלאומיים - מחזור 2020-2018 תוקן IFRS 9 המבהיר אלו עמלות יש לכלול בעת יישום "מבחן ה-10%" לצורך קביעה האם בהחלפה של מכשירי חוב בין לווה לבין מלווה קיימים תנאים שונים באופן מהותי או האם קיים שינוי מהותי של התנאים של התחייבות פיננסית קיימת או של חלק ממנה.

- השפעות של עניינים הקשורים לאקלים על הדוחות הכספיים: לדוחות הכספיים התמציתיים נוסף נספח ו' בדבר השפעות אפשריות של עניינים הקשורים לאקלים על הדוחות הכספיים. הנספח מציג דוגמאות הממחישות, בהתאם לתקני IFRS, מתי חברה נדרשת לשקול את ההשפעות של עניינים הקשורים לאקלים בעת יישום העקרונות של מספר תקנים בעריכת דוחותיה הכספיים. מידע בדבר השפעות של עניינים הקשורים לאקלים על הדוחות הכספיים הובא בפניכם גם במסגרת הניוזלטר לסיכום שנת 2021. לפרסום בנושא: לחצו כאן.

- הלחימה בין אוקראינה לרוסיה: ראו לעיל הרחבה בנושא.

בהמשך פרק זה של הניוזלטר ניתן למצוא מידע נוסף אודות הפרסומים החדשים שנכנסו לתוקף לראשונה בדוח ביניים זה וכן אודות הפרסומים שיכנסו לתוקף החל מיום ה-1 בינואר 2023.

יודגש כי הדוחות הכספיים התמציתיים ביניים לדוגמה מהווים דוגמה לצורך המחשה בלבד של כללי הגילוי וההצגה בהתאם להוראות התקינה הבינלאומית ולתקנות דוחות תקופתיים והם אינם מהווים תחליף לקריאת התקנים והתקנות עליהם הם מבוססים או להפעלת שיקול דעת בדבר הצגה וגילוי נאותים. כמו כן ייתכן ויידרשו התאמות, שינויים או הוספות לדוחות לדוגמה אלה לאור תקנים חדשים, החלטות רשות ניירות ערך וכיוצא בזה שיפורסמו בהמשך.

בפרק הרביעי של ניוזלטר זה אשר דן בפרסומים ובעדכונים של רשת BDO לרבעון הראשון של שנת 2022, ניתן למצוא הפניות נוספות לפרסומים והדרכות של רשת BDO אשר עשויות לסייע בעריכת הדוחות הכספיים התמציתיים ביניים ליום 31 במרץ 2022.

כמו כן, יוזכר, כי בהתאם לסעיף 15א ל-IAS 34, אין צורך שהביאורים לדוחות הכספיים התמציתיים ביניים יספקו עדכונים לא משמעותיים יחסית למידע שדווח בביאורים לדוחות הכספיים השנתיים העדכניים ביותר.

לדוחות הכספיים התמציתיים ביניים לדוגמה לתקופות ביניים של שנת 2022- קובץ PDF: לחצו כאן

לדוחות הכספיים התמציתיים ביניים לדוגמה לתקופות ביניים של שנת 2022- קובץ WORD: לחצו כאן

לדוחות הכספיים התמציתיים ביניים לדוגמה של רשת BDO באנגלית לתקופות ביניים של שנת 2022: לחצו כאן

ההוראות החשבונאיות החדשות בתקינה החשבונאית הבינלאומית

בכדי לסייע בבחינת ההשפעה שעשויה להיות לכל פרסום בעת עריכת הדוחות הכספיים התמציתיים ביניים ליום 31 במרץ 2022, בין אם הפרסום נכנס לתוקף לראשונה בתקופות שנתיות המתחילות ביום 1 בינואר 2022 ובין אם הפרסום צפוי להיכנס לתוקף בתקופות עוקבות, רוכז בטבלה שלהלן כל המידע אודות תקנים חדשים, תיקונים לתקנים ופרשנויות שפורסמו נכון למועד פרסום הניוזלטר בתקינה החשבונאית הבינלאומית הרלוונטיים ללקוחותינו.

הטבלה כוללת תקציר של מהות השינוי, מועד הפרסום ומועד התחילה וקישורים לפרסומים רלוונטיים. הטבלה מחולקת לפרסומים שנכנסו לתוקף לראשונה לתקופות שנתיות המתחילות ביום 1 בינואר 2022 ולפרסומים שטרם נכנסו לתוקף נכון למועד זה.

הטבלה כוללת בנוסף הפניה לביאור הספציפי בדוחות הכספיים לדוגמה הרלוונטיים של משרדנו, אשר מתייחס באופן מפורש לכל פרסום ופרסום אשר רלוונטי ללקוחותינו.

כמובן שבבחינת ההוראות החשבונאיות החדשות בתקינה החשבונאית הבינלאומית נדרש לבחון גם את החלטות סדר יום (Agenda Decision) שהתקבלו לאחרונה על ידי הוועדה לפרשנויות של דיווח כספי בינלאומי (החלטות סדר יום). מידע אודות החלטות סדר יום שפורסמו השנה הובא בפניכם במסגרת הפרק השני של ניוזלטר זה.

לטבלה אשר מרכזת את ההוראות החשבונאיות החדשות בתקינה החשבונאית הבינלאומית: לחצו כאן.

השפעות משבר הקורונה על הדוחות הכספיים התמציתיים ביניים ליום 31 במרץ 2022

למשבר הקורונה עדיין ישנן השלכות בריאותיות וכלכליות אשר משפיעות על ענפים שונים בעולם ואף בארץ. גם לקראת פרסום הדוחות הכספיים התמציתיים ביניים ליום 31 במרץ 2022 על חברה לבחון בשיקול דעת את השלכות המשבר על החברה. להשלכות אלו עשויה להיות השפעה הן ברמת הגילוי הנדרש בדוחות הכספיים והן ברמה החשבונאית ביחס לאופן המדידה של נכסים והתחייבויות וביחס להכרה בהכנסות ובהוצאות וזאת בהתאם לנסיבות הייחודיות לכל חברה וחברה.

בהתאם להוראות תקן חשבונאות בינלאומי 34 דיווח כספי לתקופות ביניים על הדיווח הכספי הרבעוני לעדכן את המידע שדווח בביאורים לדוחות הכספיים השנתיים העדכניים ביותר, לכן בהתאם לנסיבות הייחודיות לכל חברה, הגילוי הנדרש בדוחות הכספיים התמציתיים ביניים ליום 31 במרץ 2022 ביחס להשלכות משבר הקורונה על החברה עשוי לכלול התייחסות לתיאור האירוע, עדכונים שחלו החל מהדוח השנתי האחרון, ההשפעה של האירוע על החברה, הערכות של החברה להתמודדות עם האירוע, ההשלכות החשבונאיות שיושמו בעת עריכת הדוחות הכספיים בשל האירוע (כדוגמת בחינת ירידת ערך, הערכות שווי, חכירות, אומדנים קריטיים ושיקולי דעת מהותיים שיושמו בעת עריכת הדוחות הכספיים) וכן כל מידע רלוונטי נוסף.

בדוחות הכספיים התמציתיים ביניים לדוגמה לתקופות ביניים של שנת 2022 של משרדנו נכללו במסגרת ביאור 3 הוראות הגילוי בקשר למגפת הקורונה (COVID-19). בנוסף במסגרת דוחות כספיים לדוגמה אלו שולבו חלק מההשפעות האפשריות של משבר הקורונה על הדיווח הכספי כדוגמאות בביאורים הרלוונטיים לדוגמה.

מידע נוסף אודות השפעות אפשריות של משבר הקורונה על הדוחות הכספיים הובא בפניכם במסגרת הפרק הראשון של ניוזלטר המחלקה המקצועית של משרדנו לסיכום שנת 2021. לפרסום: לחצו כאן.

פרסום זה נועד למסירת מידע כללי בלבד ואין לראות בו משום ייעוץ או חוות דעת כלשהי. במקרה של סתירה בין האמור בפרסום זה לבין האמור בהוראות החוק ו/או חקיקת משנה, בפרסומי רשות ניירות ערך, בתקינה חשבונאית וכיו"ב, נוסח אחרונים גובר.